宜华生活进入危急关头 “存贷双高”会成下个“二康”吗?

中国网财经11月25日讯(记者里豫 李冰岩)账面坐拥183亿元巨额资金却连20亿元中票回售款也无法兑付的东旭光电(000413.SZ)确认违约,在资本市场引起一片唏嘘的同时,也似乎早有预兆。

存贷双高的“把戏”不仅将A股“二康”(康得新、康美药业)拉下神坛,也成为东旭光电雷暴的导火索。

而在A股,同样的套路、同样的剧情可不止以上几家,家居行业的龙头上市公司宜华生活(600978.SH)也同样拥有不合理的资金、不合理的借贷,宛如“二康”的翻版。

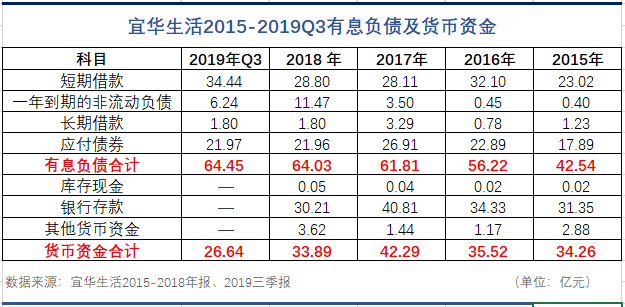

截止2019年三季度,宜华生活流动资产科目下的货币资金26.64亿元,存货35.32亿元,应收账款22.72亿元,合计85亿元,尤其是货币资金一项,占到了公司净资产的31%。

然而,与这么多现金不相匹配的是公司还有高达62.95亿元的有息负债,而且公司还在为此支付高昂的利息成本,巨额的财务费用已经完全侵蚀了公司的净利润。

事出反常必有妖。

账面有钱还要大肆借钱

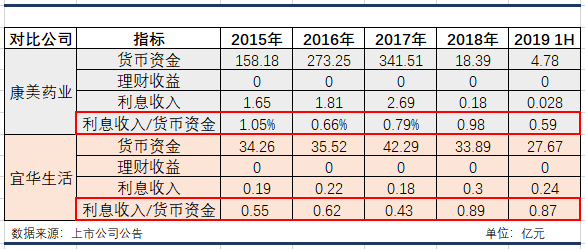

根据宜华生活的财报显示,2015年至2019年三季度,公司货币资金分别为34.26亿元、35.52亿元、42.29亿元、33.89亿元和26.64亿元,分别占当年总资产的26.92%、22.24%、25.32%、19%和16%,货币资金占比较高。

从货币资金的构成来看,根据2019年半年报显示,公司受限资金仅为3.96亿元,用于银行承兑汇票的保证金、贷款质押保证金等。此外,宜华生活在近几年并未以定向增发的形式募集资金,没有专项使用资金,所以,账面上可以自由使用的资金有近23亿元。

但有违商业逻辑的是,宜华生活在账面富足的情况下,还在用高昂的代价对外融资。

中国网财经中心记者翻阅公司历年财报显示,2015年至2019年三季度,宜华生活的有息负债总额分别为42.54亿元、56.22亿元、61.81亿元、64.03亿元和64.45亿元,长期维持在高位且处于不断增长之中。

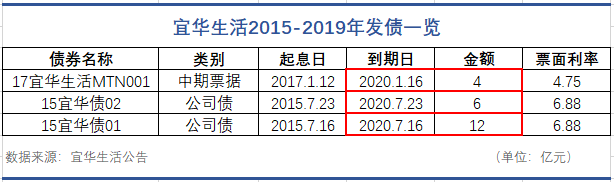

宜华生活在2015年至2019年发行过5期债券,合计发行金额33亿元。分别是2015年6亿元和12亿元的两期公司债、2016年5亿元的中期票据、2017年4亿元的中期票据和2018年6亿元的短融券。

一石激起千层浪,康得新之所以跌下神坛,就是账上有150亿元的现金却无法偿还10亿元的到期债券;东旭光电的爆雷也是因为账面坐拥183亿元的巨款却连20亿元的中票回售款也无法兑付。

不合理的利息收入与财务费用

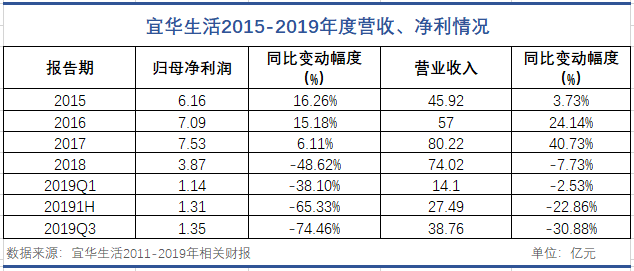

2018年,宜华生活实现归母净利润3.87亿元,同比下降48.62%,这是自2015年公司转型以来的首次业绩下滑,也是公司近10年来的首次业绩大滑坡。

进入2019年,公司的业绩也持续下滑。

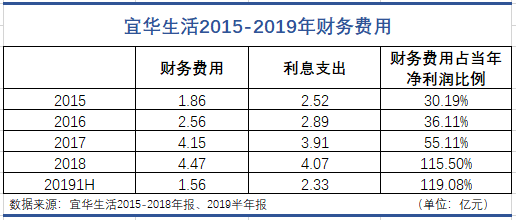

对于公司业绩的大幅下降,宜华生活给出了不少“合理”解释,比如原材料上涨等,但被埋没的财务费用大增,或许才是吞噬宜华生活净利润的“元凶”。借了这么多钱,当然要付出代价。根据财报显示,2015年至2019年上半年,宜华生活财务费用分别为1.86亿元、2.56亿元、4.15亿元、4.47亿元和1.56亿元,分别占净利润比例的30.44%、36.16%、55.11%、115.50%和119.08%,财务成本已经完全吞噬了净利润。

面对巨额的财务费用以及融资成本,宜华生活也并没有用账面上的“闲置”资金进行投资对冲。据中国网财经中心记者查阅公司信息显示,宜华生活近5年来从未有过任何投资理财收益,而且,公司躺在账面上的大量资金的利息收入占比比康美药业还要低。

市场是一面镜子。在二级市场上,宜华生活从2015年转型以来,股价持续下跌。截止2019年11月25日午盘报收2.94元,较2015年高峰时的24.10元跌去了88%。

值得注意的是,2020年宜华生活将有22亿元的公司债和中票集中到期兑付。

根据公开资料介绍,宜华生活主要从事实木家具等产品的开发和销售,目前已经形成了造林

- 标签:

- 编辑:王美宣

- 相关文章