中广核电力毛利率连降3年负债高 港股贴熊签长期破发

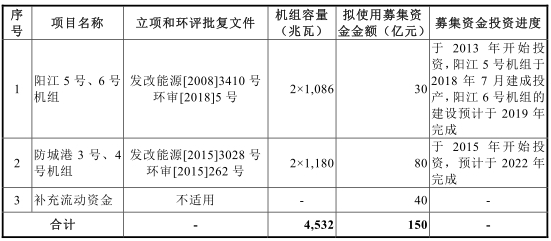

7月25日,中国广核电力股份有限公司(以下简称“中广核电力”)首发申请上会。中广核电力拟于深交所上市,计划发行股票数量不超过50.50亿元,募集资金150亿元将用于阳江5号、6号机组、防城港3号、4号机组、补充流动资金。中广核电力上市保荐机构为中金公司。

值得注意的是,保荐机构中金公司的独立董事萧伟强同时也是中广核电力的独立董事。萧伟强既从中广核电力领取薪酬,也在中金公司领取薪酬。2018年,萧伟强从中广核电力领取薪酬65万元。

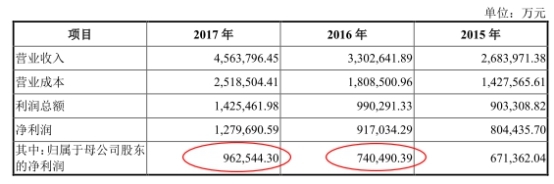

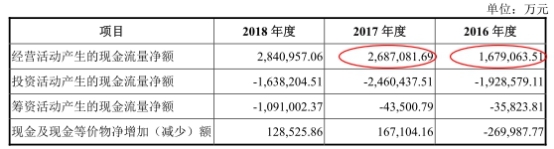

中广核电力2018年归母净利润下滑。2015年至2018年,中广核电力实现营业收入分别为268.40亿元、330.26亿元、456.33亿元、508.28亿元,实现归属于母公司股东的净利润分别为67.14亿元、73.64亿元、95.64亿元、87.03亿元,经营活动产生的现金流量净额分别为83.03亿元、167.91亿元、268.71亿元、284.10亿元。

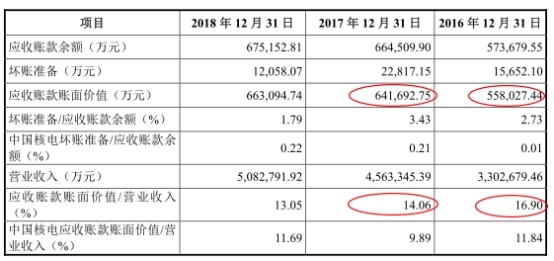

2015年至2018年,中广核电力应收账款账面价值分别为63.64亿元、55.80亿元、64.17亿元、66.31亿元,占营业收入比例分别为23.71%、16.90%、14.06%、13.05%。中广核电力应收账款周转率分别为5.59、7.61、7.79,低于同期中国核电应收账款周转率9.83、9.81、9.90。

报告期内,中广核电力存货金额分别为162.21亿元、184.39亿元、265.58亿元、213.72亿元,存货占流动资产的比重分别为35.88%、42.25%、47.51%、38.59%。

中广核电力毛利率一年一下滑。2015年至2018年,中广核电力毛利率分别为46.81%、45.24%、44.81%、43.92%。公司综合毛利率高于行业平均水平及中国核电。

中广核电力主营业务收入主要来源于销售电力,报告期内,中广核电力平均上网电价下降。2018年度公司平均上网电价(度电收入)为0.358元,较2017年度0.359元降低0.001元,降幅0.21%;2017年度公司平均度电收入0.359元较2016年度0.372元降低0.013元,降幅3.49%。2015年,公司平均度电收入为0.374元。

2015年至2018年,中广核电力负债总额分别为1854.27亿元、2051.95亿元、2564.01亿元、2554.30亿元,资产负债率(合并)分别为69.02%、71.94%、71.76%、69.31%。

每日经济新闻报道中援引一位港股新能源行业分析师观点称“以后中广核电力就是A+H股,启动A股上市计划在于当前中广核电力资金情况不是很好,债务比较高。”

本次,中广核电力深交所上市,募集资金150亿元中有40亿元将用于补充流动资金。

中广核电力债务高企,向A股募资补血,但同时在报告期内还连续大额分红。2016年分红19.09亿元、2017年分红23.18亿元、2018年分红30.91亿元。2019年审议通过2018年度利润分配方案每股派息0.072元(含税)。

招股书还披露了子公司中广核研究院涉及的一场股权诉讼纠纷。2018年2月26日,北京市第二中级人民法院向中广核研究院、大亚湾研究院发出传票,传唤其参加大亚湾研究院 44.68%股权纠纷案的庭审。截至招股说明书签署之日,该案件尚在审理过程中。

报告期内,中广核电力关联交易众多。2016年至2018年,中广核电力与控股股东及其控制的其他企业发生的经常性关联交易中涉及主营业务收入的关联交易合计金额合计8.77亿元、9.26亿元、12.17亿元,占主营业务收入的比例分别为2.69%、2.04%、2.41%。

公开资料显示,中广核电力于2014年12月10日在香港联交所上市交易,发行88.25亿股,发行价为2.78港元/股,募资净额约为238亿港元,股票代码01816.HK。本次发行A股股票并上市后,中广核电力将同时在上交所及香港联交所上市交易。

除上市后最初的不到1年时间外,中广核电力港股股价长期处于破发状态。今年的2份研报中,德银和美银美林分别将其目标价调至2.3港元和2.7港元。

截至7月23日收盘,中广核电力港股收报2.18港元,跌幅1.357%。

中国经济网记者向中广核电力投资者关系部发去采访提纲,截至发稿未收到回复。

核电企业拟登陆深交所

中广核电力的主营业务为建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。中广核电力的主要产品是电力。

截至2018年12月31日,中广核电力管理22台在运核电机组和6台在建核电机组,装机容量分别为24306兆瓦和7434兆瓦,占全国在运及在建核电总装机容量的54.44%以及55.30%,是我国在运装机规模最大的核电开发商与运营商。

中广核电力的控股股东为中国广核集团;国务院国资委、恒健投资分别持有中国广核集团90%和10%的股权。国务院国资委为公司的实际控制人。

中广核电力拟于深交所上市,计划发行股票数量不超过50.50亿元,募集资金150亿元,其中30亿元将用于阳江5号、6号机组、80亿元将用于防城港3号、4号机组、40亿元将用于补充流动资金。中广核电力上市保荐机构为中金公司。

在港上市长期破发 评级机构下调目标价

中广核电力于2014年12月10日在香港联交所上市交易,股票代码01816.HK,是第一家在港交所上市的纯核电企业。

公开资料显示,中广核电力在港交所上市发行股票数量为88.25亿股,发行价为2.78港元/股,募资净额约为238亿港元。募集资金将主要用于向中广核电力收购已建成或将建成的核电厂项目;作为资本金投入核电厂建设;支持核电技术相关研发;积极寻找优质海外项目,拓展海外市场;偿还债务及补充流动资金。

除上市后最初的不到1年时间外,中广核电力港股股价长期处于破发状态。截至7月23日收盘,中广核电力港股仅为2.18港元/股。

今年5月,德银发表研究报告,将中广核电力2019年盈利预测上调3.1%,2020年盈测维持不变,主因预计融资成本下跌,但大部分遭减少的增值税退税所抵销。德银将其目标价由2.5港元降至2.3港元,维持评级“买入”,反映自由现金流组合改善,派息及自由现金流收益率合理,以及具股息增长憧憬。

今年7月,美银美林发表研究报告,考虑到该行将今年其发电机组利用小时估算下调,以及辽宁市场电力销售较高。将公司2019至2021年每股盈测分别下调4.3%、2%及2.2%,目标价由2.72元降至2.7元,重申“买入”评级。报告指出,中广核电力上半年核电机组总上网电量按年增12%,惟利用小时按年跌1%,主要因为新产能增加,而红沿河核电站受惠辽宁需求增加,利用小时按年增24.5%,此外宁德及防城港核电站利用小时分别按年跌18%及9%,而中国核电亦公布上半年利用小时按年下跌13%。而岭东核电站利用小时亦按年跌13%。美银美林对公司2019财年平均利用小时估算为7522小时,而公司指引则为7554小时,与2018年一样。

中广核电力和保荐机构中金公司雇佣同一位独立董事

中广核电力董事会由9名董事组成,其中有3名独立董事,独立董事分别为那希志、胡裔光、萧伟强。

值得注意的是,独立董事萧伟强同时担任中广核电力本次上市的保荐机构中金公司的独立董事。

招股书显示,萧伟强于2014年3月起担任中广核电力独立董事。萧伟强既从中广核电力领取薪酬,也在中金公司领取薪酬。2018年,萧伟强从中广核电力领取薪酬65万元。

此外,萧伟强还担任中国中信股份有限公司、中国通信服务股份有限公司等在内的多家企业独立董事。

资料显示,萧伟强,中国香港籍,1954年4月出生,现任中广核电力独立董事。萧伟强于1979年7月获得英国锡菲尔大学文学学士学位,主修经济会计及财务管理。萧伟强为英格兰及威尔斯会计师公会和香港会计师公会的资深会员。萧伟强曾于毕马威任职约31年,在中国及海外公司提供审计服务方面拥有广泛经验,且在就外商在中国进行直接投资提供专业意见方面拥有全面知识。萧伟强目前担任中国中信股份有限公司、中国通信服务股份有限公司、中国国际金融股份有限公司、GuocoLandLimited、BHG Retail Trust Management Pte.Ltd 以及北京高华证券有限责任公司的独立董事。萧伟强于2014年3月至今,担任中广核电力独立董事。

2018年归母净利润下滑

2015年至2018年,中广核电力实现营业收入分别为268.40亿元、330.26亿元、456.33亿元、508.28亿元,实现归属于母公司股东的净利润分别为67.14亿元、73.64亿元、95.64亿元、87.03亿元。

中广核电力2018年6月19日报送的招股书显示,2016年、2017年归属于母公司股东的净利润分别为74.05亿元、96.25亿元。

2015年至2018年,中广核电力实现经营活动产生的现金流量净额分别为83.03亿元、167.91亿元、268.71亿元、284.10亿元。

2018年6月19日报送的招股书显示,中广核电力2016年、2017年实现经营活动产生的现金流量净额分别为167.53万元、267.97万元。

2018年末应收账款66亿元

2015年至2018年,中广核电力应收账款账面价值分别为63.64亿元、55.80亿元、64.17亿元、66.31亿元,占营业收入比例分别为23.71%、16.90%、14.06%、13.05%。

2018年6月19日报送的招股书显示,中广核电力2016年、2017年应收账款账面价值分别为57.25亿元、66.10亿元,占营业收入比例分别为17.33%、14.48%。

中广核电力应收账款主要为应收电力销售款及工程施工款,一般跨月结收电费,即本月对上月发电收入进行结算。

据最新招股书,2018年末公司应收账款较2017年末增加2.14亿元,增幅3.34%;2017年末公司应收账款较2016年末增加8.37亿元,增幅14.99%,主要原因系2017年将宁德核电纳入合并报表范围,2017年营业收入大幅增加,相应导致应收账款增加。

中广核电力称,2016至2018年,公司各年末应收账款占当年营业收入的比重逐年降低,由2016年的16.90%降至2018年的13.05%,主要系随着公司核电机组不断投入商运,公司营业收入规模不断扩大,以及收回部分建筑安装和设计服务应收账款所致。

2016年至2018年,中广核电力各年末应收账款占当年营业收入的比重高于中国核电、各年应收账款周转率低于中国核电。

报告期内,中广核电力应收账款周转率分别为5.59、7.61、7.79,低于同期中国核电应收账款周转率9.83、9.81、9.90。

中广核电力表示,主要由于公司主营业务包含建筑安装及设计服务业务,核电站的建设工期较长,建筑安装及设计服务业务形成的应收账款周转率会低于售电业务形成的应收账款的周转率。

2018年末存货214亿元

中广核电力存货主要包括委托加工物资、建造合同形成的已完工未结算资产、核燃料及备品备件等。

2015年至2018年,中广核电力存货金额分别为162.21亿元、184.39亿元、265.58亿元、213.72亿元,存货占流动资产的比重分别为35.88%、42.25%、47.51%、38.59%。

2016年至2018年中广核电力公司存货跌价准备计提金额合计分别为5.22亿元、5.54亿元、6.54亿元。

中广核电力称,2018年末公司存货账面价值较2017年末减少51.86亿元,降幅19.53%,主要原因是公司自2018年1月1日起开始执行财政部于2017年修订的《企业会计准则第14号

- 标签:

- 编辑:王美宣

- 相关文章